令和5年10月1日からインボイス制度が始まります。インボイス制度が始まるにあたって、「すべての取引においてインボイスを交付・保存をしないといけないのか」という疑問点がでてくるのではないでしょうか。

結論からいいますと、一定の要件を満たした場合は、保存・交付義務は免除されます。それが「少額特例」や「返還インボイス交付義務免除」です。

この記事では、「少額特例」や「返還インボイス交付義務免除」について詳しく解説をします。

インボイスの「少額特例」とは?

ここでは、インボイスの「少額特例」の具体的な内容について、意義・対象者・適用期間・注意点を説明します。

少額特例とは

インボイスの「少額特例」とは、簡単にいいますと、「税込1万円未満の取引については、インボイスを保存しなくていい」というものです。

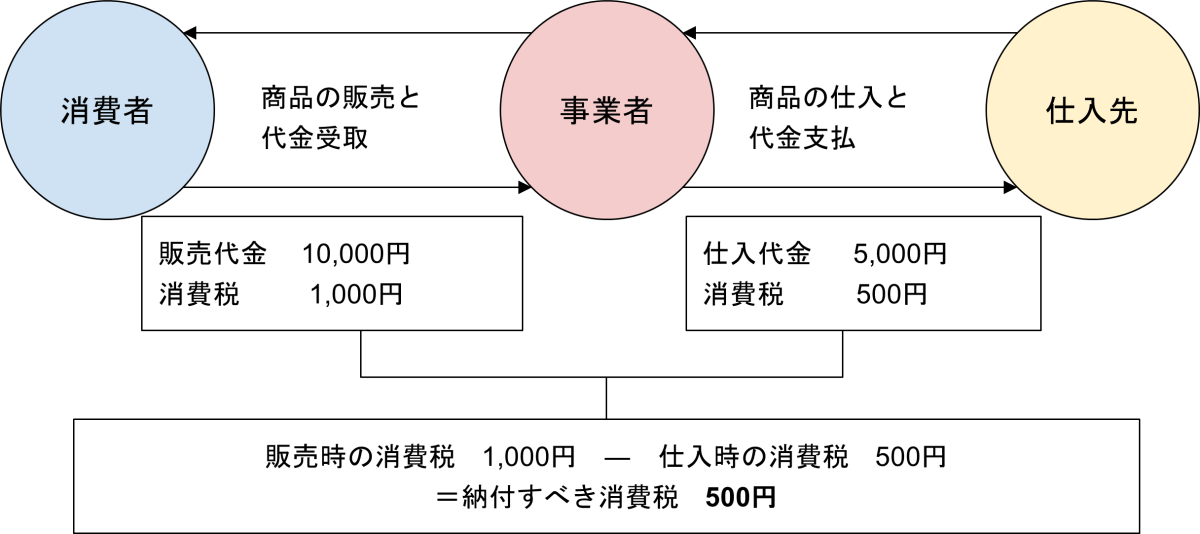

通常、インボイスを保存していないと仕入税額控除をおこなうことができません。仕入税額控除とは、売り上げた際に預かった消費税から、仕入れた際に支払った消費税を差し引いて納税する「消費税の仕組み」をいいます。

図1 消費税納付の仕組みについて

しかし、「少額特例」の対象となる取引は、インボイスの保存がなくても、一定の事項を記載した帳簿の保存のみで仕入税額控除をおこなうことができます。これは、インボイス制度による事務負担を軽減するための措置です。

対象者は?

対象となる事業者は、以下の①か②の要件を満たす必要があります。

①個人事業者であれば前々年、法人であれば前々事業年度(以下、基準期間といいます。)の課税売上高が1億円以下

②個人事業者であれば前年の1月1日から6月30日、法人であれば前事業年度開始から6か月間(以下、特定期間といいます。)の課税売上高が5,000万円以下

少しわかりにくいので、図2を使って説明をします。令和5年を基準とすると、個人事業者の場合は、令和3年の課税売上高が1億円以下、または、令和4年1月1日から令和4年6月30日の課税売上高が5,000万円以下の場合が適用対象者となります。

| 令和3年 (基準期間) | 令和4年 (特定期間1/1~6/30) | 令和5年 (現行年) |

図2 基準期間と特定期間について(個人事業者の場合)

適用できる期間は?

インボイスの「少額特例」は、適用期間があります。少額特例が適用できるのは、インボイス制度が始まる令和5年10月1日から令和11年9月30日の6年間です。

令和11年10月1日以降の取引は、課税期間の途中であっても「少額特例」の対象とはなりませんので注意が必要です。

適用できる取引金額は?

少額特例を適用できる取引金額は、前述のとおり、税込1万円未満の取引です。

税込1万円とは、税抜の場合は9,090円未満(食品等の軽減税率の場合は9,259円未満)となります。したがって、上記の金額に満たない場合は、取引先からインボイスを受け取らなくても消費税の納税額は増えません。

「1回」の取引金額によって判断される点に注意

税込1万円未満の取引には「少額特例」が適用されますが、税込1万円未満というのは、個別ではなく、一度の取引金額で判断されます。

したがって、一度の取引で税込1万円未満の商品を複数購入し、結果として税込1万円以上となった場合は、「少額特例」を適用することができません。

「少額特例」が適用外となる具体例は以下のとおりです。

■3,000円の商品を4つ購入した場合 →合計12,000円となり、一度の取引が税込1万円以上となるため「適用対象外」 |

■5,000円の商品と7,000円の商品を購入した場合 →合計12,000円となり、一度の取引が税込1万円以上となるため「適用対象外」 |

■月額税込200,000円の契約で21日稼働している場合 →1日あたり税込1万円未満となるものの、月単位の契約であり、一度の取引が税込1万円以上となるため、「適用対象外」 |

その他の注意点

インボイスの「少額特例」は、一定の条件を満たした場合にインボイスの保存が不要となる制度です。そのため、取引先からインボイスの発行を求められた場合は「発行する義務」がありますので注意が必要です。

しかしながら、取引先が「少額特例」を知らずにインボイスの発行を求めている可能性もあります。そのような場合は、「少額特例」の対象取引であってもインボイスが必要かどうかを確認するとよいでしょう。

「返還インボイス」免除とは?

「返還インボイス」免除制度とは、一定の条件下でインボイスの発行・保存が不要となる制度です。ここでは、「返還インボイス」免除制度の意義や制度、効果や注意点について解説をします。

返還インボイスとは?

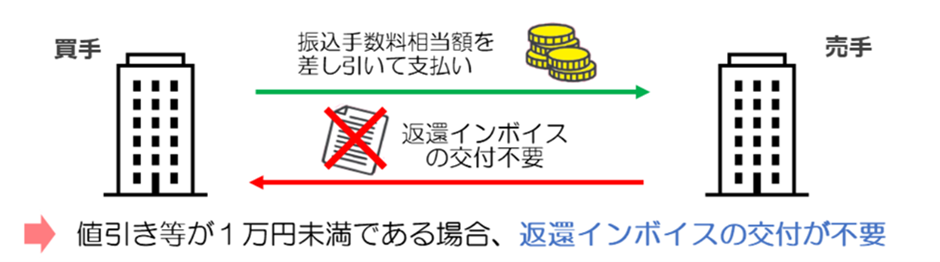

インボイス制度では、返品や値引等があった場合にもインボイスの交付義務がありますが、返還金額が1万円未満の場合は、インボイスの交付義務が免除されます。これは「少額特例」と同様に、インボイス制度による事務負担を軽減するための措置です。

少額な返還インボイスの交付義務を免除

少額な返還インボイスの交付義務の免除制度は、具体的には下図のようになります。たとえば、商品購入後に値引きをおこなった場合や、振込手数料分を値引きして支払った場合において、その金額が1万円未満であればインボイスの発行は不要です。

出典:国税庁HP 少額な返還インボイスの交付義務免除の概要

事務負担が軽減される具体的なケース

ここでは、「返還インボイス」の免除制度により、事務負担が軽減される具体的なケースをいくつか紹介します。

まず、上記のように振込手数料を売手が負担している場合は、振込手数料が1万円を超えるケースは考えにくいため、ほぼすべてのケースでインボイスの発行が不要となります。

振込手数料を売り手が負担するケースは多いので、事務負担を軽減するための有効な制度といえるでしょう。

また、小売店等が少額の商品の返品を受けるケースも、1万円未満であればインボイスが不要となります。

適用期間や事業者の条件がない

「少額特例」では、基準期間や特定期間の売上で適用される事業者の条件があり、さらに、令和5年10月1日から令和11年9月30日までという期間が定められていました。

しかしながら、「返還インボイス」の免除はこのような条件がなく、どの事業者でも恒久的に適用されます。

その他の注意点

「返還インボイス」の免除制度は、返品や値引等があった場合の制度であるため、売り手が負担する振込手数料を、「値引」ではなく「支払手数料」等で処理した場合は「適用対象外」となります。

このようなケースでは、金融機関や取引先から受領するインボイスが必要となりますので、経理処理の選択には注意が必要です。

まとめ

この記事では、インボイス制度の「少額特例」と「返還インボイス」免除制度について解説をしました。

インボイス制度が導入されることにより、事務負担が増えることが予測されます。「少額特例」や「返還インボイス」免除制度を利用することにより、事務負担を軽減することができるので、制度を正しく理解し活用するとよいでしょう。