インボイス制度が令和5年10月1日からスタートします。開始が間近に迫っているものの、「インボイス制度はよくわからない。」「インボイス制度って対応が必要?」と悩んでいる方も少なくないはずです。

インボイス制度が開始されると、売上の際に預かった消費税から、仕入れの際に支払った消費税を差し引く(これを仕入税額控除といいます)ために、インボイスが必要となります。

インボイス制度への対応は必須ではありませんが、仕入税額控除を受けられるメリットがあるため、その内容を把握することはとても重要だといえます。

この記事では、インボイス制度の概要や注意点についてわかりやすく解説しますので、ぜひ参考にしてください。

インボイス制度の概要

ここでは、インボイス制度の概要について「導入の背景」や「仕入税額控除の仕組み」を詳しく解説します。

そもそも「インボイス(適格請求書)」とは?

インボイスとは、販売者が購入者に対し、正しい適用税率や消費税額を知らせるためのものであり、購入者が適切に仕入税額控除をおこなうために必要な書類です。

インボイスは「適格請求書」とよばれることもあり、具体的には、必要な事項が記載された請求書・納品書・領収書・レシート等が該当します。

要件さえ満たしていれば、手書きのものでも有効です。また、オンラインシステムや電子メールでの送信でも、インボイスの提供が可能となっています。

インボイスに記載が必要な項目

インボイスは、現行の請求書に、下図のA(登録番号)・B(適用税率)・C(税率ごとに区分した消費税額の合計)が追加されたものです。

出典:政府広報オンライン

令和5年10月からインボイス制度が開始! 事業者が進めておきたい準備とは?

Aの「登録番号」は、税務署への届出を完了して、インボイス発行事業者と認定された際に発行されます。

Bの「適用税率」については、税率ごとに区分して合計した取引額を記載することが必要です。

Cの「税率ごとに区分した消費税額の合計」については、端数処理の方法が厳密に決められています。ひとつの適格請求書につき、税率ごとに1回ずつとなりますので、自動計算されるシステム等を利用しない場合は注意が必要です。

詳細については国税庁の資料をご確認ください。

国税庁:適格請求書等保存方式の概要-インボイス制度の理解のために-

インボイス制度が必要な理由

インボイス制度は、従来の請求書等では消費税の額を正確に把握することが難しくなったために導入されました。

これは、2019年10月の消費税率の引き上げによって、お酒や外食以外の食料品等に「軽減税率」が採用されたため、異なる2つの税率(10%と8%)がひとつの取引に混在するようになったことが背景にあります。

複数の税率があることにより、消費税の計算を正しくおこなうことが困難になるため、税率ごとに消費税額が記載されるインボイスは、申告や納税をスムーズにすすめるために不可欠な制度といえるでしょう。

インボイス制度に対応しないとどうなる?

購入者の立場である場合は、インボイス制度に対応していない取引先からの仕入は、基本的に仕入税額控除ができないため、消費税の負担が増えるリスクがあることに注意が必要です。

また、販売者の立場である場合は、インボイス制度に対応しないと、取引が縮小されたり、消費税相当分の値引きを依頼される可能性があります。

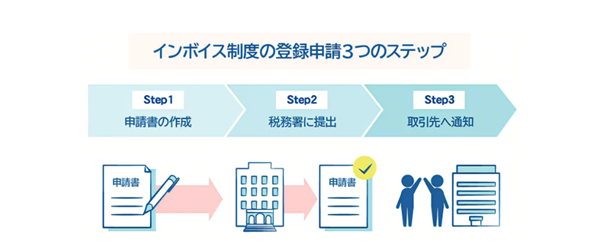

インボイス発行事業者になるには

インボイス発行事業者になるには、税務署に届け出てインボイス発行事業者として認定される必要があります。

インボイス制度が開始される令和5年10月1日から登録を受けるには、原則として令和5年9月30日までに、税務署で所定の手続きを完了しなければいけません。

出典:政府広報オンライン

登録申請に必要な3つのステップ

なお、2023年10月1日から2029年9月30日までの日を含む課税期間中であれば、登録申請書のみの提出でインボイス発行事業者となる制度が設けられています。この場合、別途、課税事業者の登録は不要です。

ただし、期間限定の措置であるため、その後については、まず課税事業者として登録をおこなう必要がありますので注意しましょう。

インボイス発行事業者になるべき?

ここからはインボイス制度のメリットとデメリットを踏まえ、インボイス発行事業者を検討する際のポイントについて詳しく解説をします。

インボイス発行事業者を検討する際のポイント

インボイス発行事業者を検討する際の重要なポイントは、取引先がインボイスを用いて消費税の計算をおこなうかどうかです。

基本的に、一般消費者であれば消費税の納税義務がなく、仕入税額控除をおこなっていません。そのため、取引先が一般消費者だけである場合は、免税事業者のままでも取引先の消費税の負担が増えることはありません。

インボイス発行事業者を検討すべき具体的なケース

取引先が課税事業者のみの場合は、インボイス発行事業者を検討する必要があるでしょう。

この場合、インボイスの有無で仕入税額控除の適用が受けられるかどうかが決まるため、インボイス発行事業者にならないと取引先の消費税の負担が大きくなる可能性があるためです。

ただし、取引先が課税事業者であっても、簡易課税を選択して消費税の計算をしている場合は、仕入税額控除にインボイスは必要ありません。

そのため、課税事業者である取引先が、インボイスを用いて消費税の計算をおこなうかどうかについて、事前に話し合いをおこなうのがよいでしょう。

インボイス制度の注意点とは?

ここからは販売者側と購入者側のそれぞれの視点から、インボイス制度の注意点についてわかりやすく解説をします。

購入者側の注意点

購入者は、商品やサービスを購入した際、インボイスを受け取るほうの事業者です。

そのため、消費税の計算の際にインボイスを用いる場合は、取引先がインボイスを発行できるかどうかについて確認をすることが重要です。

免税事業者等から仕入をおこなった場合は、原則として仕入税額控除ができず、消費税の負担が増える可能性があるので注意しましょう。

販売者側の注意点

販売者は、商品やサービスを購入した際、インボイスを発行するほうの事業者です。

販売者は、自社のインボイスが記載事項等の要件を満たしているかを確認をすることが大切です。もし不備があれば、購入者側は仕入税額控除ができないため、要件を満たすように修正をおこなう必要があります。

また、インボイスを交付・提供した日から約7年間は「インボイスの写し」を保存しておく義務があるため注意が必要です。

免税事業者が検討すべきことは?

免税事業者の場合、取引先がインボイスを用いて消費税の計算をおこなうかどうかを確認することが重要です。

前述のとおり、取引先が課税事業者の場合、免税事業者から商品やサービスを購入すると、基本的に仕入税額控除ができないので、消費税の負担が増える可能性があります。

一方で、インボイス発行事業者は課税事業者であるため、消費税を納税する義務が生じます。

税負担だけでなく、事務負担も大きくなりますので、インボイス発行事業者を検討する際は、販売先との取引状況等を考慮して決める必要があるでしょう。

まとめ

この記事では、インボイス制度の概要と注意点について解説しました。

インボイス制度への対応は必須ではないものの、消費税の負担額に影響がでる可能性があるため、販売者側・購入者側のどちらも慎重な判断が求められます。

インボイス制度をよく理解し、取引先と相談したうえで、インボイスへの対応方法を検討するとよいでしょう。